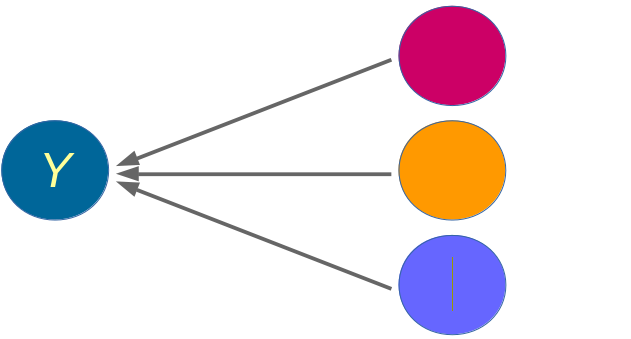

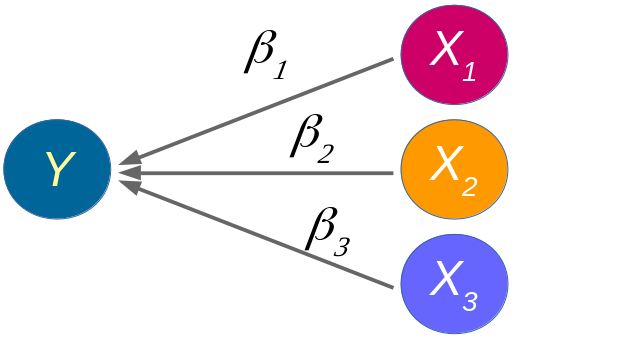

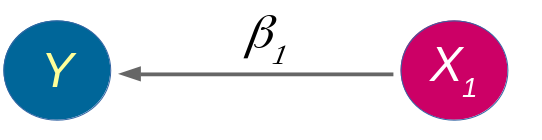

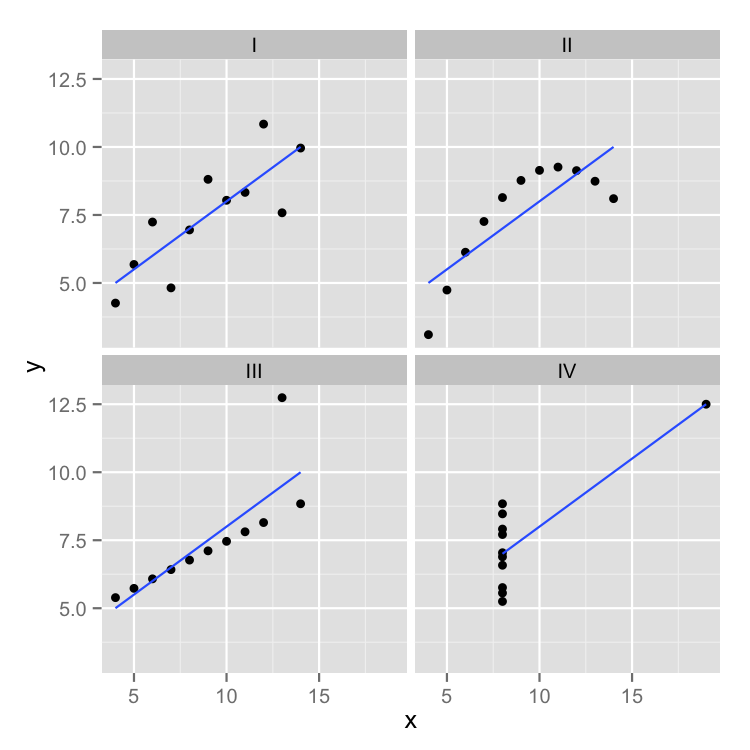

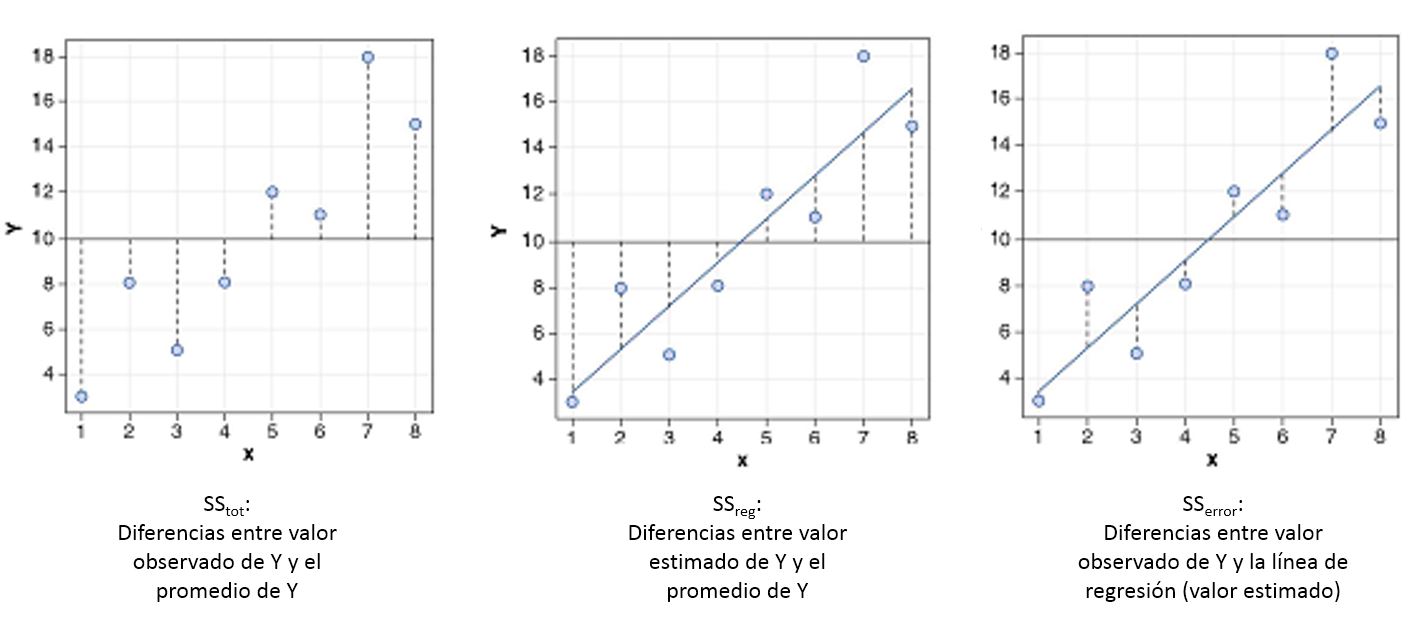

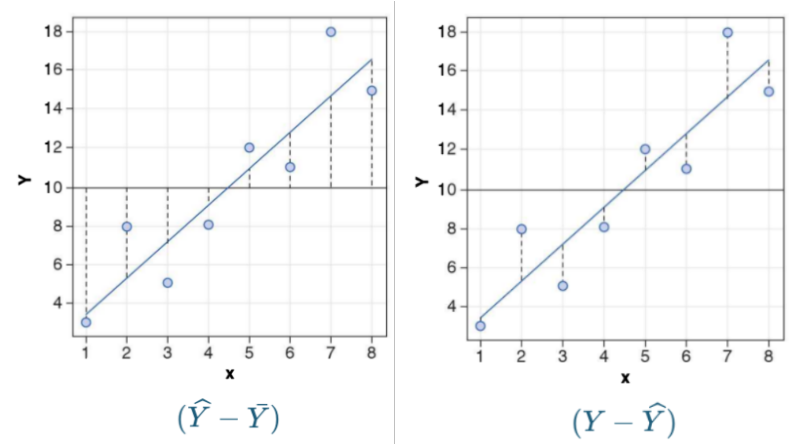

class: front <style>.shareagain-bar { --shareagain-foreground: rgb(255, 255, 255); --shareagain-background: rgba(0, 0, 0, 0.5); --shareagain-twitter: none; --shareagain-facebook: none; --shareagain-linkedin: none; --shareagain-pinterest: none; --shareagain-pocket: none; --shareagain-reddit: none; }</style> <!--- Para correr en ATOM - open terminal, abrir R (simplemente, R y enter) - rmarkdown::render('static/docpres/07_interacciones/7interacciones.Rmd', 'xaringan::moon_reader') About macros.js: permite escalar las imágenes como [scale 50%](path to image), hay si que grabar ese archivo js en el directorio. ---> .pull-left[ # Estadística Multivariada ## Juan Carlos Castillo ## Sociología FACSO - UChile ## 1er Sem 2022 ## [multivariada.netlify.com](https://multivariada.netlify.com) ] .pull-right[ .right[  <br> <br> ## Sesión 4: Regresión simple 2 ] ] ] --- layout: true class: animated, fadeIn --- class: inverse ##.red[Contenidos] ### .red[1.] Siguiendo con regresión simple ### .red[2.] Ajuste y residuos ### .red[3.] Notas sobre regresión y correlación --- class: roja, bottom, right # 1. Regresión simple --- class: inverse, center # .yellow[¿Qué buscamos?] -- .content-box-red[ ## .red[Contrastar empíricamente teorías sociológicas ] ] .medium[(con datos cuantitativos)] --- # Hechos sociales son multideterminados .pull-left[ .center[  ]] .pull-right[ - Limitaciones de herramientas bivariadas (tablas de contingencia, coeficiente de correlación) - Necesidad de contar con herramientas más eficientes que incluyan múltiples determinantes - -> .red[MODELO DE REGRESIÓN] ] ??? - por qué "modelo" - por qué "regresión" - partir por un determinante y luego se expande a múltiples determinantes --- # ¿MODELO?= representación simplificada .pull-left[  ] .pull-right[ .center[ <br>  ]] --- # ¿Regresión? .pull-left[ - el **modelo de regresión** busca representar matemáticamente la relación entre una variable dependiente (Y) y una o más independientes (X) ] .pull-right[  ] --- # ¿Regresión? .pull-left[ - el **modelo de regresión** busca representar matemáticamente la relación entre una variable dependiente (Y) y una o más independientes (X) - esta relación se expresa en un parámetro `\(\beta\)` o "beta de regresión" ] .pull-right[  ] --- # Regresión simple - esta primera parte del curso veremos modelos con solo 1 variable independiente (X) o .red[regresión simple] .center[ ] `$$\widehat{Y}=\beta_{0} +\beta_{1}X_{1}$$` - con este modelo podemos saber el valor de `\(Y\)` si conocemos el valor de `\(X\)` usando el valor de los parámetros `\(\beta_{0}\)` y `\(\beta_{1}\)` --- # Componentes de la ecuación de la recta de regresión .pull-left-narrow[  `$$\widehat{Y}=\beta_{0} +\beta_{1}X_{1}$$` ] .pull-right-wide[ Donde - `\(\widehat{Y}\)` es el valor estimado de `\(Y\)` - `\(\beta_{0}\)` es el intercepto de la recta (el valor de Y cuando X es 0) - `\(\beta_{1}\)` es el coeficiente de regresión, que nos dice .red[cuánto aumenta Y por cada punto que aumenta X] ] --- # Estimación de los coeficientes de la ecuación: `$$b_{1}=\frac{Cov(XY)}{VarX}$$` `$$b_{1}=\frac{\frac{\sum_{i=1}^{n}(x_i - \bar{x})(y_i - \bar{y})} {n-1}}{\frac{\sum_{i=1}^{n}(x_i - \bar{x})(x_i - \bar{x})} {n-1}}$$` Y simplificando `$$b_{1}=\frac{\sum_{i=1}^{n}(x_i - \bar{x})(y_i - \bar{y})} {\sum_{i=1}^{n}(x_i - \bar{x})(x_i - \bar{x})}$$` --- # Estimación de los coeficientes de la ecuación: Luego despejando el valor de `\(b_{0}\)` `$$b_{0}=\bar{Y}-b_{1}\bar{X}$$` --- .pull-left-narrow[ **Ejemplo**: ¿Cuántos pasos da un hijo (Y) por cada paso que da su mamá (x)?  ] .pull-right-wide[ .small[ ``` ## pasos_mama_x pasos_hijo_y ## 1 3 2 ## 2 5 3 ## 3 7 2 ## 4 9 4 ``` ] ``` ## [1] "pasos_mama_x" "pasos_hijo_y" ``` <!-- --> ] --- class: middle center `$$b_{1}=\frac{\sum_{i=1}^{n}(x_i - \bar{x})(y_i - \bar{y})} {\sum_{i=1}^{n}(x_i - \bar{x})(x_i - \bar{x})};b_{0}=\bar{Y}-b_{1}\bar{X}$$`  --- `$$\widehat{Y}=\beta_{0} +\beta_{1}X_{1}$$` Reemplazando: `$$\widehat{Y}=1.25 +0.25X$$` Entonces: - por cada paso que da la mamá (X), un hij_ (Y) avanza en promedio 0.25 pasos - si una mamá da (por ej) .blue[4] pasos, entonces la cantidad de pasos estimada para su hijo sería 1.25+0.25*.blue[4]=.red[2.25] --- .pull-left[ `$$\widehat{Y}=1.25 +0.25X$$` <!-- --> ] .pull-right[ <br> - la ecuación del modelo de regresión se puede expresar en una .red[recta de regresión] - esta recta representa la predicción de los valores de `\(Y\)` a partir de `\(X\)` ] --- # Estimación del modelo de regresión simple en `R` La función para estimar regresión en `R` es `lm` (linear model): `objeto <- lm(dependiente ~ independiente, data=datos)` -- Donde .medium[ - **objeto**: el nombre (cualquiera) que le damos al objeto donde se guardan los resultados de la estimación - **dependiente / independiente**: los nombres de las variables en los datos - **datos** = el nombre del objeto de nuestros datos en R ] --- ```r lm(pasos_hijo_y ~ pasos_mama_x, data = datos1) ``` ``` ## ## Call: ## lm(formula = pasos_hijo_y ~ pasos_mama_x, data = datos1) ## ## Coefficients: ## (Intercept) pasos_mama_x ## 1.25 0.25 ``` --- class: inverse, middle, center # INTERPRETACIÓN #por cada unidad que aumenta .red[X], .yellow[Y] aumenta en .orange[*Beta*] --- .pull-left[ # Ejemplo <br> Si tenemos - Y = ingreso al egresar de la universidad - X = puntaje PSU <br> `$$Ingreso=200.000+400(puntajePSU)$$` <br> <br> ] -- .pull-right[ **1 - ¿Cuál es el valor estimado de Ingreso para un puntaje PSU de 500?** {{content}} ] -- - 400.000 {{content}} -- **2 - ¿Cuál es el valor estimado de Ingreso para un puntaje (hipotético) de PSU=0?** {{content}} -- - 200.000 {{content}} --- class: inverse ## Hasta ahora deberíamos saber: -- 1- Modelo de regresión como una **representación simplificada** de la relación compleja entre variables -- 2- El `\(\beta\)` de regresión nos dice **cuanto aumenta `\(Y\)` ** (variable dependiente) *en promedio* por ** cada punto que aumenta** `\(X\)` (variable independiente). -- 3- El modelo nos permite **estimar** el puntaje de `\(Y\)` para cada valor de `\(X\)` --- class: roja, bottom, right # 2. Ajuste y residuos --- .pull-left-wide[  ] .pull-right-narrow[ <br> # El cuarteto de Anscombe (1973) .small[ Podemos tener un mismo modelo de regresión para relaciones distintas entre datos ] ] --- # ¿Qué tan bueno es nuestro modelo? - El cálculo del `\(\beta\)` busca minimizar los residuos (de ahí "mínimos cuadrados ordinarios") - Una vez minimizados los residuos, se puede evaluar el ajuste - qué tan bien representa nuestro modelo la realidad - cuánto error (de predicción) estamos cometiendo con nuestro modelo --- .medium[ <blockquote class="twitter-tweet" data-width="550" data-lang="en" data-dnt="true" data-theme="light"><p lang="es" dir="ltr">Tuve un ataque de artemanía es intenté replicar una recta de regresión. <a href="https://t.co/b7OXZrK26J">pic.twitter.com/b7OXZrK26J</a></p>— Jorge Pacheco Jara (@jorge_pacheco) <a href="https://twitter.com/jorge_pacheco/status/1327398681239314434?ref_src=twsrc%5Etfw">November 13, 2020</a></blockquote> ] --- class: inverse, right ## Un modelo es mejor mientras **mejor refleje** lo que sucede con los datos -- ## En otras palabras, cuando se parece o **ajusta** mejor a los datos -- ## ... y en otras: cuando los **residuos** son menores --- # Observado, estimado & residuo .pull-left-wide[  ] .pull-right-narrow[ - observado: `\(Y\)` - estimado: `\(\widehat{Y}\)` - residuo: `\(Y-\widehat{Y}\)` ] --- # Varianza explicada de Y ¿Qué parte de la varianza de ingreso (Y) se asocia a educación? .center[] --- # Varianza explicada de Y: `\(R^2\)` - ¿Cuánto de los ingresos puedo predecir con educación (regresión) y cuánto me estoy equivocando (residuos)? -- - el `\(R^2\)` - es la proporción de la varianza de Y que se asocia a X - varía entre 0 y 1, y se puede expresar en porcentaje -- - Entonces, podemos descomponer la varianza de Y en 2: aquella asociada a X (regresión) y la que no se asocia a X (residuos) --- # ¿Cómo se calcula el `\(R^2\)`? - para saber qué porcentaje de `\(Y\)` se asocia a `\(X\)` vamos a considerar los siguientes valores de `\(Y\)`: `\(Y\)` = Valor observado de Y `\(\widehat{Y}\)` = estimación de Y a partir de X `\(\bar{Y}\)` = promedio de Y --- # Descomponiendo Y Conceptualmente: `$$SS_{tot}=SS_{reg} + SS_{error}$$` .center[  ] --- .pull-left-wide[ ] .pull-right-narrow[ .right[ ## Descomponiendo Y ]] .pull-left-wide[ `$$Y=\bar{Y}+(\widehat{Y}-\bar{Y}) + (Y-\widehat{Y})$$` $$ \Sigma(y_i - \bar{y})^2=\Sigma (\hat{y}_i-\bar{y})^2 +\Sigma(y_i-\hat{y}_i)^2$$ ] --- # Varianza explicada Por lo tanto: `$$SS_{tot}=SS_{reg} + SS_{error}$$` -- `$$\frac{SS_{tot}}{SS_{tot}}=\frac{SS_{reg}}{SS_{tot}} + \frac{SS_{error}}{SS_{tot}}$$` -- `$$1=\frac{SS_{reg}}{SS_{tot}}+\frac{SS_{error}}{SS_{tot}}$$` `$$\frac{SS_{reg}}{SS_{tot}}= 1- \frac{SS_{error}}{SS_{tot}}=R^2$$` <br> ### .center[¿Qué quiere decir esto?] --- # Directamente en R .pull-left[ .medium[ ```r reg1 <-lm(pasos_hijo_y ~ pasos_mama_x, data = datos1) ``` ] ] .pull-right[ .medium[ <table style="border-collapse:collapse; border:none;"> <tr> <th style="border-top: double; text-align:center; font-style:normal; font-weight:bold; padding:0.2cm; text-align:left; "> </th> <th colspan="2" style="border-top: double; text-align:center; font-style:normal; font-weight:bold; padding:0.2cm; ">Modelo 1</th> </tr> <tr> <td style=" text-align:center; border-bottom:1px solid; font-style:italic; font-weight:normal; text-align:left; ">Predictores</td> <td style=" text-align:center; border-bottom:1px solid; font-style:italic; font-weight:normal; ">β</td> <td style=" text-align:center; border-bottom:1px solid; font-style:italic; font-weight:normal; ">p</td> </tr> <tr> <td style=" padding:0.2cm; text-align:left; vertical-align:top; text-align:left; ">(Intercept)</td> <td style=" padding:0.2cm; text-align:left; vertical-align:top; text-align:center; ">1.250</td> <td style=" padding:0.2cm; text-align:left; vertical-align:top; text-align:center; ">0.420</td> </tr> <tr> <td style=" padding:0.2cm; text-align:left; vertical-align:top; text-align:left; ">pasos_mama_x</td> <td style=" padding:0.2cm; text-align:left; vertical-align:top; text-align:center; ">0.250</td> <td style=" padding:0.2cm; text-align:left; vertical-align:top; text-align:center; ">0.326</td> </tr> <tr> <td style=" padding:0.2cm; text-align:left; vertical-align:top; text-align:left; padding-top:0.1cm; padding-bottom:0.1cm; border-top:1px solid;">Observations</td> <td style=" padding:0.2cm; text-align:left; vertical-align:top; padding-top:0.1cm; padding-bottom:0.1cm; text-align:left; border-top:1px solid;" colspan="2">4</td> </tr> <tr> <td style=" padding:0.2cm; text-align:left; vertical-align:top; text-align:left; padding-top:0.1cm; padding-bottom:0.1cm;">R<sup>2</sup> / R<sup>2</sup> adjusted</td> <td style=" padding:0.2cm; text-align:left; vertical-align:top; padding-top:0.1cm; padding-bottom:0.1cm; text-align:left;" colspan="2">0.455 / 0.182</td> </tr> </table> ] Un 45.5% de la varianza de Y se relaciona con X ] --- class:roja, right, bottom # 3. Correlación y regresión --- ## Equivalencias en regresión y correlación ```r cor(datos1$pasos_mama_x,datos1$pasos_hijo_y) ``` ``` ## [1] 0.6741999 ``` Correlación entre juegos y puntos **al cuadrado** ```r (cor(datos1$pasos_mama_x,datos1$pasos_hijo_y))^2 ``` ``` ## [1] 0.4545455 ``` - Es decir: correlación de Pearson al cuadrado ( `\(r^2\)` ) es `\(R^2\)` --- ## Diferencias en regresión y correlación .pull-left-narrow[ - La correlación entre X e Y es la misma que entre Y e X ] .pull-right-wide[ .small[ ```r cor(datos1$pasos_mama_x,datos1$pasos_hijo_y) ``` ``` ## [1] 0.6741999 ``` ```r cor(datos1$pasos_hijo_y,datos1$pasos_mama_x) ``` ``` ## [1] 0.6741999 ``` ] ] --- ## Diferencias en regresión y correlación .pull-left-narrow[ - La regresión entre X e Y **no** es la misma que entre Y y X ] .pull-right-wide[ .small[ ```r lm(datos1$pasos_hijo_y ~ datos1$pasos_mama_x)$coefficients ``` ``` ## (Intercept) datos1$pasos_mama_x ## 1.25 0.25 ``` ```r lm(datos1$pasos_mama_x ~ datos1$pasos_hijo_y)$coefficients ``` ``` ## (Intercept) datos1$pasos_hijo_y ## 1.000000 1.818182 ``` ] ] --- class: inverse ##RESUMEN ### - .red[Ajuste] del modelo de regresión (R2): porcentaje de la varianza de la variable dependiente (Y) que se asocia a la independiente (X) ### - .red[Correlación y regresión]: primos cercanos, principalmente en regresión simple. --- class: roja, right # Próximas semanas: ## Práctica 3: Regresión simple ## Práctica 4: Ajuste y residuos ## Preparar Evaluación 1 Lectura: [Moore: Residuos (144-154)](https://multivariada.netlify.app/docs/lecturas/moore_residuos.pdf) --- class: front .pull-left-narrow[ # Estadística Multivariada ## multivariada.netlify.com ## Sociología FACSO ## UChile ## 1er Sem 2022 ] .pull-right-wide[ .right[  ] ]